Il 30 settembre 2022 è il temine ultimo per presentare all’Agenzia delle Entrate la Dichiarazione Telemarica Imposta di Soggiorno. Vediamo tutti gli adempimenti da rispettare ed i soggetti obbligati

Entro il 30 settembre 2022 tutti i proprietari e i gestori di strutture ricettive ed anche di appartamenti ad uso turistico (affitti turistici, locazioni turistiche, appartamenti ammobiliati ad uso turistico) dovranno presentare la Dichiarazione Imposta di Soggiorno (DIS) all’Agenzia delle Entrate per l’imposta di soggiorno versata negli anni 2020 e 2021.

Chiunque ha riscosso personalmente l’imposta di soggiorno negli anni 2020 e 2021 dovrà fare anche questa dichiarazione.

Soggetti obbligati: la normativa di riferimento

Disciplinata dal decreto del Ministero dell’Economia e delle Finanze del 29 aprile inizialmente fissata con scadenza al 30 giugno 2022, la Dichiarazione Imposta di Soggiorno da presentare all’Agenzia delle Entrate è stata successivamente prorogata dal Decreto Semplificazioni al 30 settembre 2022.

L’adempimento normativo deve essere presentato esclusivamente in via telematica tramite il sito dell’Agenzia delle Entrate. In caso di omessa o infedele presentazione la sanzione applicata varia dal 100 al 200 % dell’importo dovuto.

I soggetti obbligati alla compilazione sono tutti i gestori di strutture ricettive o comunque i soggetti incaricati di incassare personalmente l’imposta di soggiorno anche per le locazioni brevi, di durata non superiore a 30 giorni, pur operando in regime non imprenditoriale.

DIS: soggetti esclusi dalla presentazione

I soggetti che non sono obbligati alla compilazione della Dichiarazione dell’Imposta di Soggiorno all’Agenzia delle Entrate sono:

- coloro che hanno strutture in un comune che non richiede la tassa di soggiorno

- coloro che hanno strutture in un comune che ha sospeso la tassa di soggiorno (causa Covid-19)

- coloro che hanno lavorato tramite Ota (caso più comune Airbnb) che ha accordi specifici con il proprio comune secondo cui preleva e versa l’imposta di soggiorno direttamente, fungendo da sostituto.

Dichiarazione imposta di soggiorno: come compilarla

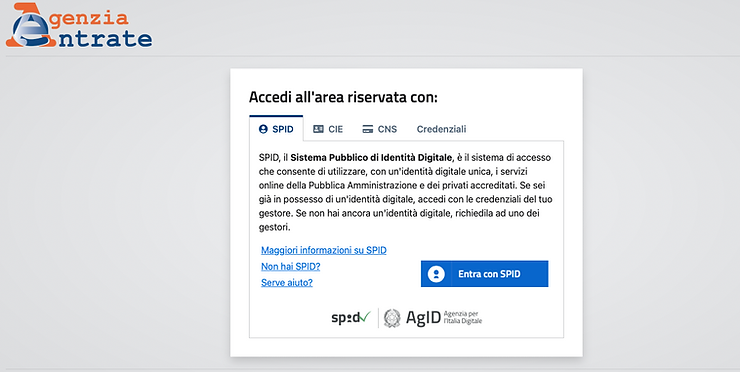

La prima cosa da fare è accedere alla propria area riservata dell’Agenzia delle Entrate

La dichiarazione da compilare si troverà nell’area Servizi > Dichiarazioni > Dichiarazione telematica per l’imposta di soggiorno.

Una volta accettata l’INFORMATIVA per gli UTENTI si procede con la compilazione vera e propria.

Per ogni singolo anno bisogna presentare una separata dichiarazione, quindi, una per l’anno 2020 ed una per l’anno 2021.

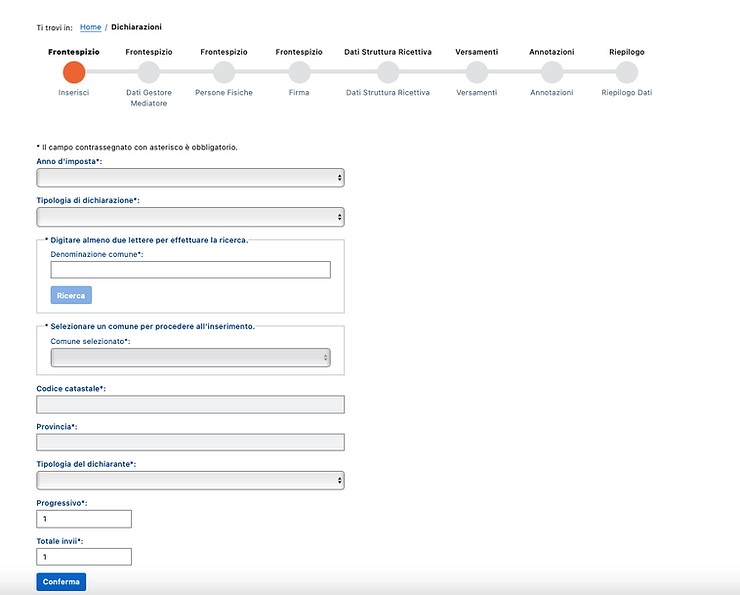

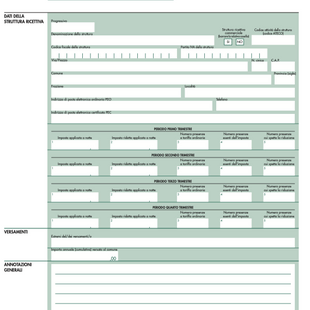

Una volta entrati nell’area da compilare bisogna inserire i seguenti campi:

- Anno di imposta: bisogna compilare dapprima una dichiarazione per l’anno 2020 e successivamente una per l’anno 2021

- Tipologia di dichiarazione: bisogna selezionare la voce ‘Nuova’ per la prima che si presenta

- Denominazione comune: è sufficiente digitare il nome del proprio comune per procedere anche all’inserimento automatico del Codice catastale e la Provincia

- Tipologia del dichiarante: può essere fatto sia da un gestore che da un mediatore/intermediario

- Progressivo: inserendo il numero cronologico della presentazione

- Totale invii: solitamente si inserisce un valore pari ad 1 a meno che non si parli di dichiarazioni multiple.

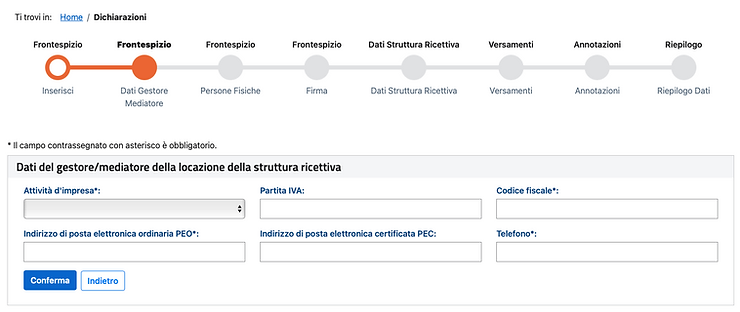

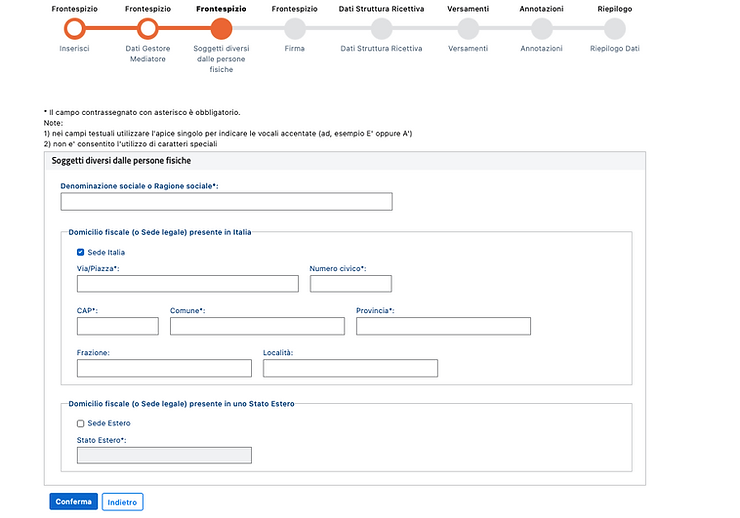

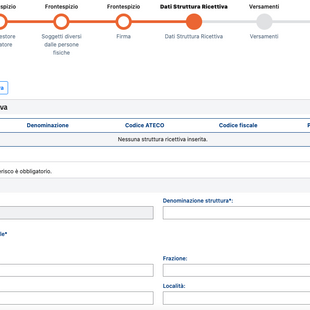

Nell’area successiva bisogna compilare obbligatoriamente alcune voci contrassegnate da un *, allo stesso modo per la successiva parte che è molto semplice nel caso di Persone Fisiche.

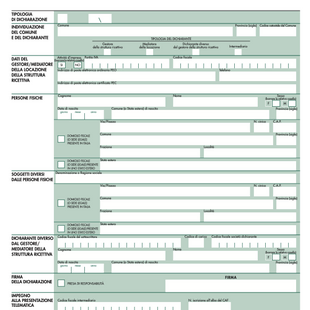

Al termine delle informazioni di base, bisogna procedere con la Firma della dichiarazione per poi compilare il modello vero e proprio che sarà infine stampato in questo modo:

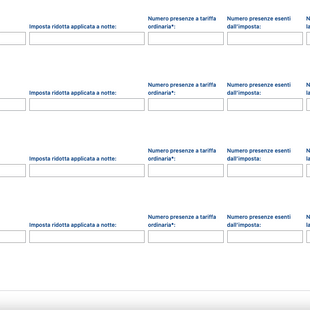

Per ciascun periodo bisogna inserire:

- il valore dell’Imposta di soggiorno applicata a notte(es. Comune di Roma € 3,50) a persona

- il valore dell’Imposta ridotta applicata a notte nei casi specifici;

- il Numero di presenze a tariffa ordinaria: i pernottamenti classici

- il Numero di presenze esenti dall’imposta: le esenzioni possono essere previste per forze dell’ordine in servizio, motivi sanitari o, spesso, per minori ad di sotto di una certa età (es. Comune di Roma 10 anni di età)

- il Numero di presenze cui spetta la riduzione.

Bisogna stare attenti in questa sezione in quanto la compilazione finale non prende i decimali e, in questo caso, bisogna arrotondare per eccesso o difetto ed inserire un numero finale espresso in unità di euro.